東京都立川市 税務相談 税務申告・立川支店の中小企業の決算、申告は立川税理士法人へ。

立川税理士法人:税理士 村野俊輔 / 税理士 久保木 亘 / 税理士 大澤琢朗

〒190-0023 柴崎町2-4-9 セシル立川2F TEL 042-522-8950/FAX 042-522-8951

立川税理士法人:税理士 村野俊輔 / 税理士 久保木 亘 / 税理士 大澤琢朗

〒190-0023 柴崎町2-4-9 セシル立川2F TEL 042-522-8950/FAX 042-522-8951

立川税理士法人:税理士 村野俊輔 / 税理士 久保木 亘 / 税理士 大澤琢朗

〒190-0023 柴崎町2-4-9 セシル立川2F

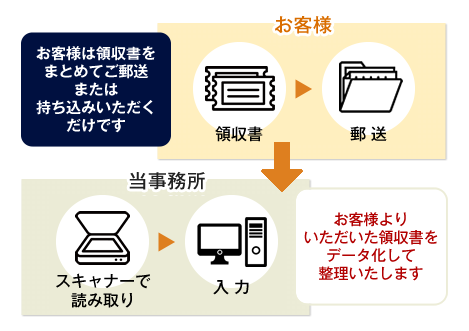

当事務所では領収書を

スキャナーで読み込んで

経理をします。

領収書は整理しないでお持ち込み下さい。

当事務所で自動読み取りし、

入力して領収書を整理いたします。

経理担当はベテランの事務員です。

なんでもお気軽にご相談ください。

記帳代行もまとめてうけてほしい、 会社の資金繰りについての表を毎月欲しい方 立川税理士法人は領収書を持ち込んでもOK。記帳代行を承ります。税金の支払いのタイミング、従業員を雇う際の税務の相談、毎月貯まる領収書の仕分けなど ワンストップサービスでお客様の税務を支援します。

会社を経営するということ税理士だけではなく、社会保険労務士、時には弁護士に依頼し日々の業務を進行していく必要が出てくる場合があります。 弁護士や社会保険労務士といっても、それぞれ人により得意分野があったり、自分に合った業務を遂行してくれるパートナーを探すのは時間が必要です。 村野会計事務所では信頼のできる各士業の方をご紹介することが可能ですので安心して日々の経営を進めていくことができます。

日々の細かなお金を管理するということは積み重ねにより大きな資金になります。正しい経営と節税により、会社のお金を管理、保有しよりよい経営を進めていくことが できるものと私たちは考えております。どんなことでの節税をするのか、正しい節税の方法を長年の経験により導いていきます。

日々のお金を管理、資金繰りを出すことはとても大切なことですが、村野会計事務所ではよりよい経営のために 必要なアドバイスを行ってまいります。皆さんもご存知の通り、日々の正しいお金の管理はもちろんの事、日々推移 していく税金の新しい制度に迅速に対応していくためには、専門家との連携が重要と考えております。それぞれの企業に対して必要な情報を提供し勧めていく。 身近に経営をサポートしていける税理士であるように村野会計事務所では業務を行ってまいります。