立川税理士法人:税理士 村野俊輔 / 税理士 久保木 亘 / 税理士 大澤琢朗

〒190-0023 柴崎町2-4-9 セシル立川2F TEL 042-522-8950/FAX 042-522-8951

立川税理士法人:税理士 村野俊輔 / 税理士 久保木 亘 / 税理士 大澤琢朗

〒190-0023 柴崎町2-4-9 セシル立川2F

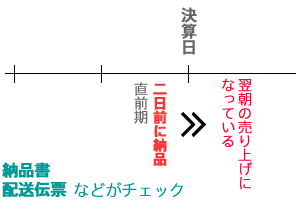

売上が調査されないということは、まずありません。必ず調査されます。直前の3期が主に調査されますが、売上では、直前期、とくに決算日前後の納品が問題となります。決算日の2日前に出荷されているのに、翌期の売上となっていないかなど、納品書・請求書さらには配送業者の伝票までチェックされます。

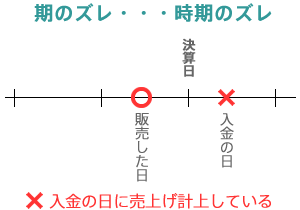

期ズレというのは、時期のズレのことをいいます。期ズレが税務上問題になるのは、直前期です。決算日を挟んで、当期に計上すべきものが、翌期の売上となってしまっていることがよくあります。販売した日に売上に計上するルールをよく理解していないで、入金した日に売上としているのは、よくある間違いです。

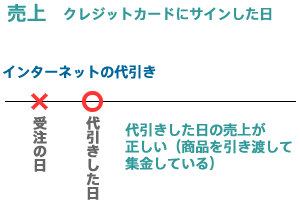

クレジットカードは、商品の販売やサービスを提供してから消費者がカードにサインしているわけですから、通常は期末に売掛金計上しなければなりません。飲食店などでは、計上漏れに注意が必要です。インターネットによる取引で、商品を代引きしている場合は、商品の受注日の売上ではなく、代引きした日の売上とするのが正しい経理です。なぜならば、代引きしたときに商品を引き渡したと同時に集金しているからです。

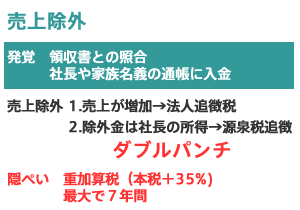

売上除外があると徹底的に調査され、重加算税の対象となります。 売上の除外は、領収書との照合から発覚することが多いようです。領収書を切っているのに売上から漏れていたり、社長個人や家族名義の銀行口座にリベートが入金されているケースです。 売上除外は、その代金を社長が使い込んだと考えられますので認定賞与とされることが多く、法人税のほか源泉所得税も追徴されるいわゆるダブルパンチとなります。隠ぺいとなれば最長で7年間調査を遡ることができます。例えば、建設業者で屑鉄の売却収入が計上されていないケースでは、社長の関与があれば最長で7年間の追徴となることもあり得ます。

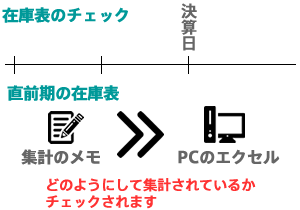

直前期の調査で、売上と在庫は最重要項目です。在庫で、問題となるのは、直前期の在庫が漏れていないかということです。 在庫表は、必ずチェックされます。そして、在庫表の集計過程のメモ等の原始記録が残っていれば確認されます。また、特に在庫表はパソコンのエクセルを使って集計されることが多いため、調査官によってはパソコンのデータを求められることもあります。

今期のことを税務上は進行期といいます。今期自体は、申告が終わっていないため税務調査の対象ではありません。

ただ、在庫表に在庫が載っているか調べるのには、進行期の始めの売上伝票を調べるのはとても効率的な調査です。

3月決算であれば、4月1日から1週間の納品はまず在庫表に載っていなければなりません。例えば、4月3日にタオル3000枚が出荷されていますが、この在庫表のどこに載っていますか。という質問です。漏れていれば、期末在庫の計上漏れとなります。今期の始めの売上が在庫表に漏れていないかどうか確認しておきましょう。

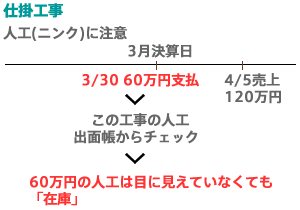

商品の在庫は目に見えるものですが、加工賃や土木工事でいう「人工」は眼に見えません。眼に見えない在庫にはくれぐれも注意が必要です。3月決算の電気工事の会社で、今期の4月5日に工事が完了している場合、120万円の売上を、4月5日に計上することは正しい経理で問題はありません。

ところで、この工事は3月中旬に始められており、この工事の人工の60万円が3月30日に支払われています。売上が次の期で計上されていますので、この60万円を在庫に計上しているでしょうか。

調査官は「でずら帳」から仕掛工事をチェツクします。この場合、仕掛工事計上漏れ60万円となってしまいました。

社員の賞与が決算日までに支払われていれば、もちろん損金になります。ただ決算賞与は未払いでもいいのですが、要件があります。決算日までに各人ごとの支給額を通知していること、また、決算日後1ヵ月以内に支払っていなければ損金に算入できません。なお、支給されているかどうかは、源泉税の納付書によって確認されます。

社員が多い会社については、扶養控除等申告書の記載がチェックされます。

この申告書は、年末調整に際して必要であるばかりではなく、なによりも甲欄で源泉徴収をするために必要なのです。この書類がなければ源泉徴収は乙欄となります。20万円の給料の場合、扶養親族が0人のときは甲欄の源泉徴収税額は4,770円ですが、乙欄では20,900円にもなります。この差額が追徴となれば大変な税金です。

なお、短期のアルバイト・日雇いの者でも、雇用が3ヵ月以上に及べば扶養控除等申告書は必要です。本人確認のため、できるだけ本人の自筆が好ましいと指導されています。架空の人件費は税務調査の関心事ですから、給与はできるだけ振込がよいでしょう。

タイムカードがある会社では、タイムカードのない社員について、本人や社員に聞き取りして勤務形態・職務内容の確認がされます。

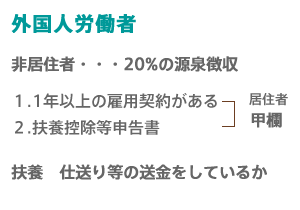

外国人労働者を雇用している場合、特に人材派遣業などでは、非居住者の源泉徴収に注意しなければなりません。非居住者とされますと、給与の20.42%の源泉徴収がが必要となるのです。このような場合、雇用契約書が1年以上となっていますと、居住者と推定されます。ですから雇用契約書と扶養控除等申告書をセットにして必ず揃えておく必要があります。なお、仕送り等の送金の事実がないと、扶養親族の判断で問題となることがあります。

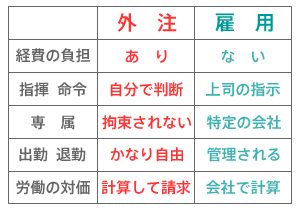

建設業の一人親方や、ソフトウェアの社内外注が特に揉めるのです。外注の場合は、個人の負担する経費があるかどうか、指揮命令がなく自主管理している、拘束されないでフリーであるとか、出勤時間がかなり自由であるとか、本人が対価を計算して請求している等が判断の基準です。 雇用の場合は、個人の負担する経費がなく、交通費も支給されている、上司の指揮命令下にある、会社に専属している、出勤時間等が定められている、労働の対価が会社で計算される等が判断の基準です。 税務署は、とかく外注を雇用とみたがる傾向があります。給料は、消費税の課税仕入として差し引くことができないので、消費税が増えるからです。けれども、雇用か請負かは、そもそも法律の問題であり、また労働の問題です。税務が、法律や労働の問題まで介入すべきではないものと考えます。

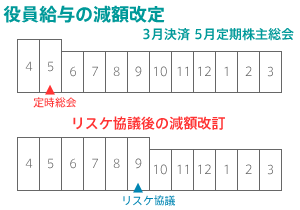

平成18年4月以降の開始事業年度から、定時株主総会の直後から支払われる役員給与について、毎月同額であれば損金となります。定期同員給与といいます。真中の図では、6月から増額されていますが、定時株主総会の直後から増額されて、ずっと一定ですから、定期同額といえます。

図のように、期の途中で半年後に、役員給与が増額していますが、これは問題です。否認される部分も出てきますので、このルールをよく理解して、同額を守るようにしなければなりません。

定期同額はご本尊のようなものです、このルールを守って下さい。そして議事録です。株主総会議事録で役員給与の総額の枠を決め、取締役会がある会社は取締役会議事録で各人の定期同額給与を定めておけば完璧です。

役員給与は、定時株主総会直後から減額改定が可能です。上の図では、定時株主総会の直後の6月の役員給与から減額されていますが正しいタイミングです。また、経営の状況が著しく悪化した場合には減額改定ができます。その典型的な例は、いわゆるリスケです。

図では、9月にリスケ協議がなされ、10月から減額されていますが正しいタイミングです。単に売上が目標に達していない等で役員給与を減額改定することは、否認される可能性が高くお勧めできません。平成18年4月以降は、役員給与に関して厳格になっていますので注意が必要です。なお、コロナ禍により売り上げが激減している場合は減税改正の合理的理由となります。

社長夫人に給与を出すのであれば、取締役の登記はしておきましょう。社長夫人が、会社に常勤しているケースや、ご自宅が会社である場合、役員給与は問題にはまずなりません。役員給与を出すからには会社の経営をご理解いただかなくてはなりません。調査官は、社長夫人の、職務内容について尋ねるかもしれません。

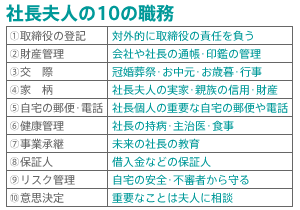

社長夫人は、でもすでに10の職務は立派に遂行されています。

1.取締役に登記されていますから、対外的な責任があります。(対外的責任)

2.会社や社長個人の通帳や銀行印・実印などを夫人が財産管理しています(財産管理)

3.冠婚葬祭やお中元などの交際は夫人の協力が必要です(冠婚葬祭)

4.夫人の家の財産や親族の財産は、社長の信用を高めます(夫人の実家・親族の信用)

5.ご自宅の郵便物や電話の管理も社長の業務に関係があります(自宅の郵便物等)

6.社長の健康管理、持病や主治医の情報、食事も社長を支えています(健康管理)

7.お子さんが承継者であれば、未来の社長の教育もしています(事業承継)

8.借入金などの連帯保証人になることもあります(保証)

9.不審者から社長を守るのは夫人の役目です。他の女性はなおのことです(女性問題から守る)

10.重要なことは夫人に相談 意思決定こそ役員の職務です(重要な意思決定)

相談したことは、議事録に残しておきましょう。メモでも、とにかく残しておきましょう。社長夫人が偉大であることを、調査官にアピールしなければなりません。

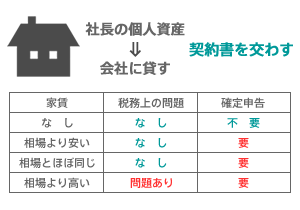

社長個人の不動産を会社が使っている場合はケースは多いです。賃貸借契約はチェックされますので、用意しておきましょう。家賃がゼロあるいは少ない分には問題はありません。いわゆる相場よりも高い家賃の場合、過大役員給与とされ法人税が追徴されることもあり得ます。

なお、貰った家賃は、個人の側で確定申告しておかなければならないことは勿論です。

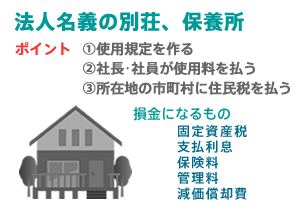

個人事業主では、例えば個人の開業医等の別荘や保養所は、固定資産税・支払利息・保険料・維持費減価償却費、全く必要経費になりません。

会社は、福利厚生施設として社員が使用することを前提に、上の全ての費用が原則として損金になります。使用料の規定を作って、社員が利用し1日2,000円程度の使用料を徴収することです。

なお、保養所は、所在地に法人住民税の均等割を納めることになるのでお忘れなく。

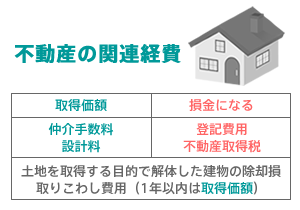

土地・建物を購入した場合、登記手数料・不動産取得税は、取得原価に算入しないことができますが、仲介手数料は取得価額としなければなりません。

また、土地を取得する目的で、その上に建物があり一年以内に解体・除却した場合、取り壊し費用と建物の除却損は土地の取得価額としなければなりません。

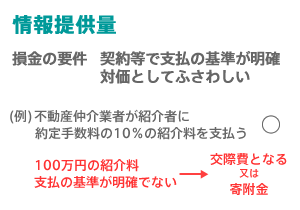

不動産仲介業のように、土地や建物の売買情報を紹介して商談が成立した場合、紹介手数料を支払うことがあります。

この情報提供料を損金にするには、契約等で支払の基準が明確であり、その対価がふさわしいものでなければなりません。例えば、当社約定手数料の10%相当額の紹介料を、紹介者に支払う場合は損金となります。支払の基準が明確でなく、例えば100万円の紹介料を支払った場合、交際費や寄附金として損金にならない部分が出てくる場合があります。

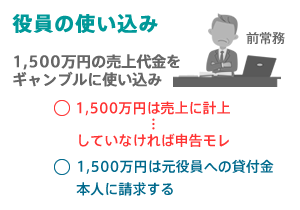

前の常務の○○さん、昨年12月で退職されているようですね。と調査官に質問されて、実は社内で不正があり、売上代金1500万円をごまかして、ギャンブルに使ってしまいました、と社長はまるで被害者のつもりで話してしまいました。

同情はできるのですが、この場合、この売上を計上していなければ売上の計上漏れになります。

元常務に責任を追及し、役員に対する貸付金とするのが筋なのです。入金されずに持ち逃げされた分も、やはり売上は売上ですから、計上しなければなりません。事情はわかるのですが、無情にも税金が追徴され、まさに「弱り目に祟り目」です。

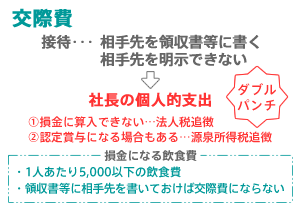

交際費は、接待・饗応が目的なのですから、接待した相手方を領収書等に書いておくべきです。

相手方が明示できないと、社長の個人的経費として認定賞与とされる可能性もあります。法人税と源泉所得税の追徴というダブルパンチとされる可能性があります。とくにカードによる支払で、領収書の保存がない場合、その全部を認定賞与とさえた事例もあります。

なお、1人当たり5,000円以下の飲食費は、接待した相手先を領収書に書いてあれば、交際費とされないことになっています。これはささやかな節税です。

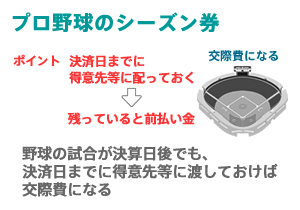

ロ野球のシーズン券は得意先・仕入先の交際費となりますが、決算日までに得意先等に渡していなければなりません。

商品券も同様ですが、決算日までに得意先に渡していなければ、残った分は前払金です。なお、野球の試合が決算日後であっても、チケットを渡すことが「贈答」なのですから、決算日までに得意先に渡していれば交際費として損金に認められます。

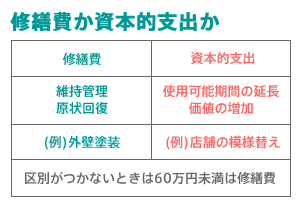

税務調査では、常連といったことろです。まず、資本的支出というのは、損金にならないもので、固定資産の使用可能期間を延ばしたり、価値の増加する支出で典型的な資本的支出は店舗の模様替えです。

これに対して損金になる修繕費は維持管理、現状回復費用で、その典型は外壁塗装でしょう。判定には見積書よりも、工事前後の写真が物をいうでしょう。区別がつかないときには60万円未満であれば修繕費としてOKという基準があります。

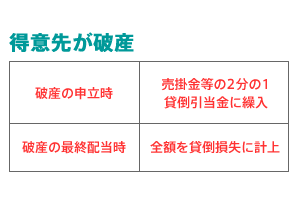

得意先が破産の申し立てをしたときは、売掛金等の2分の1を貸倒引当金として繰入ることができます。例えば、A社に1000万円の売掛金があり、破産の申し立てをした場合、500万円を貸倒引当金に繰り入れることができます。

そして、破産の最終の配当が終わったときに、全額の1000万円を貸倒損失に計上します。この時は、すでに貸倒引当金が500万円計上されていますから、実質的には残りの500万円を損金とすることになります。

貸倒れは、相手先に請求していること、弁護士・裁判所などからの通知等、正確な情報に基づいて、税務上の要件がチェックされます。