立川税理士法人:税理士 村野俊輔 / 税理士 久保木 亘 / 税理士 大澤琢朗

〒190-0023 柴崎町2-4-9 セシル立川2F TEL 042-522-8950/FAX 042-522-8951

立川税理士法人:税理士 村野俊輔 / 税理士 久保木 亘 / 税理士 大澤琢朗

〒190-0023 柴崎町2-4-9 セシル立川2F

身近な相談相手としてご相談下さい。

| 健全 | 要改善 | |

|---|---|---|

| Q1.現金預金は月商の1ヶ月以上分ですか | はい | いいえ |

| Q2.売上債権は月商の2.5ヶ月以下ですか | はい | いいえ |

| Q3.在庫が月商の1.5ヶ月分以下ですか | はい | いいえ |

| Q4.社長に対する貸付金がありますか | ない | ある |

| Q5.2期以上に誇る仮払金・貸付金・立替金がある | ない | ある |

| Q6.適正に減価償却がなされていますか | はい | いいえ |

| Q7.債務償還年数は10年以上ですか | はい | いいえ |

| Q8.純資産がありますか | はい | いいえ |

| Q9.役員給与は450万以上ですか | はい | いいえ |

| Q10.税金は完納していますか | はい | いいえ |

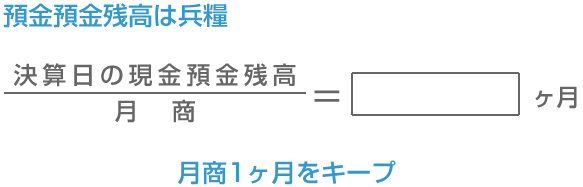

Q1.まずは売上げ1ヶ月分の現金預金残高をキープ

会社を健全に経営するには、ある程度の預金がなければいけません。

現金預金残高は売上げの1ヶ月分をキープすること、これは健全な経営を目指す社長が最初に考えなければならないルールです。現金預金の残高は

戦国武将の兵糧にたとえられるでしょう。年商1億2千万円の会社では、月商1,000万円の現金預金がなければなりません。現金預金が500万であれば、兵糧は半分月、15日分しかないことを意味します。

300万であれば、9日分の兵糧しかないのです。

それでは、貴社は、何ヶ月分の現金預金がありますか。直前期の決算書でチェックしてみましょう。

この指標は手元流動性といわれます。帝国データバンクの「全国企業財務諸表分析統計」の指標は、売上高の何日分の現金預金を持っているかを示す「現預金手持日数」となっています。

ちなみに、117,408社全産業平均の現預金手持日数は53日です。53日は無理であっても、せめて常に現金預金残高を1ヶ月キープすることを心がけていただきたいものです。

手元流動性が1ヶ月を下回っているようだと金策に忙しくて経営に身が入らなくなります。経営の前向きなこころは資金的かつ精神的ゆとりから生まれるものですが、そのレッスンワンは「1ヶ月の現金預金をキープ」するところからはじまるのです。

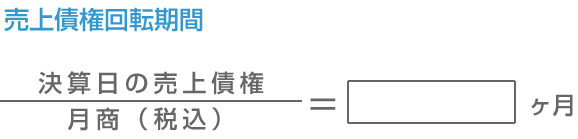

Q2.売上げ債権は月商の2.5ヶ月分

決算書を見て「売掛金+受取手形」これを売上げ債権といいます、月商と比較すれば貴社の売上債権の残高が正常であるかどうか判断することができます。

貴社の決算日の売上債権は月商の何ヶ月分になっているでしょうか。

分子の売掛金には消費税が含まれています。分母の売上げには、経営方法によって消費税が税込みのこともあれば、税抜きのこともあります。比較するのですから税込みの月商とするのがよいでしょう。

この期間が2.5ヶ月より長いのは感心できません。長いのであれば不良債権が多くなっているのか、あるいは、粉飾決算をしているのか、どちらかなのです。

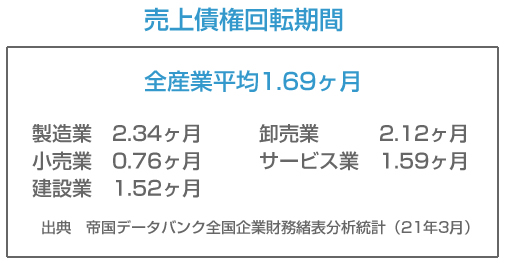

全産業を集約しますと売上債権回転期間は2.5ヶ月以内が正常値であると私は断定します。

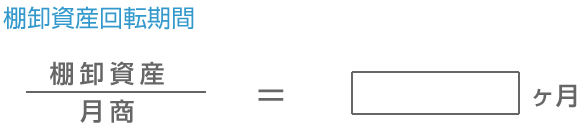

Q3.在庫は月商1.5ヶ月以内

過剰在庫も資金繰りを圧迫する要因です。商品・製品・半製品・仕掛品・未成工事支出金・原材料・貯蔵品などを棚卸資産といいますが、貴社の月商と比較してみてください。どれくらいになっているでしょうか。

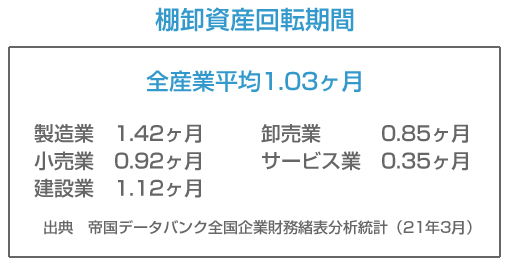

この指標を棚卸資産回転期間といいますが、「分析統計」によれば、117,408社の全産業平均は、1.03ヶ月となっています。ほぼ月商分の在庫というのは、わかりやすいですね。業種により異なりますが、1.5ヶ月位までが適正といえます。

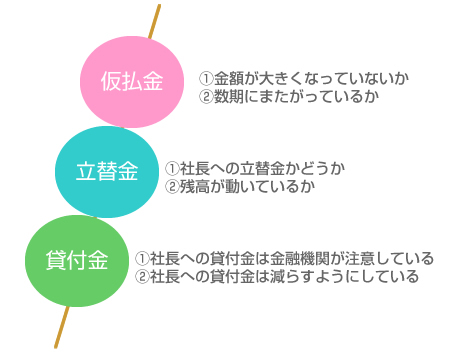

Q4.Q5 仮払金、立替金、貸付金のダンゴ3兄弟は問題あり

決算書に仮払金や立替金や貸付金があるときは、まず回収に問題がある不良債権と考えてよいでしょう。

まず、仮払金というのは、通常は費用の未清算であり旅費の仮払金などがまず典型ですが、この金額が大きく数期にまたがっているのであればまず回収できない不良債権なのです。仮払金は、常に清算を心がけなければならないのですから、こういう勘定科目が決算書に残っていること自体問題なのです。

さて、債務超過とともに金融機関から指摘を受けているのは、会社から社長への貸付金です。とくに金融機関からお金を借りている身でありながら、その資金が流出しているわけですから、金融機関がその理由をただすのは至極もっともなことなのです。

この貸付金は、返済がされていませんと、金融機関は含み損として評価しなければなりませんので金融機関も「とにかく昨年の貸付金よりは減らしてください」と改善を要求してきます。担当者も一気に解決できないのはわかっています。

ダンゴ3兄弟の3番目は立替金あるいは未収金で、たいていは、社長に対する債権になっていることが多く、数年にわたり変化がないものは不良債権と考えなくてはなりません。中小企業の決算書の仮払金、立替金、貸付金のダンゴ3兄弟はほとんどの場合問題があるものと考えられます。

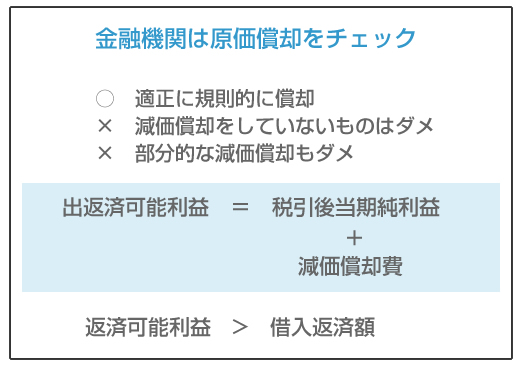

Q6. 金融機関は減価償却をしているかどうかチェックする

減価償却が適正に規則的にされているかどうかは、金融機関の関心事です。

減価償却がなされず、部分的な償却に留まっていますと、正確な減価償却との差額がどれくらいなのか、の問い合わせがしばしばなされます。

そこで、なぜ減価償却が重要なのかといえば、借入金を返済できる会社の能力である返済可能利益に関係があるからです。

税引後当期純利益に減価償却費を足した金額が返済可能利益なのです。

償却費は資金の支払いがない費用なので、減価償却前の利益が年間の借入返済額を上回れば、返済を続けていくことができます。

つまり、減価償却前当期純利益>借入返済額 であれば、返済能力があるとみることができるのです。

損益計算書で、まず金融機関がチェックするのは減価償却をしているかどうかなのです。

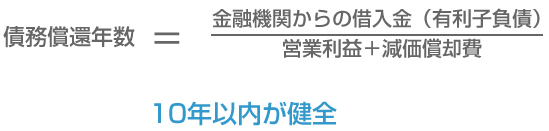

Q7.債務償還年数と減価償却

金融機関からの借入金を何年で返済できるかという指標が債務償還年数です。

この年数が10年以内であれば財務的には良好と言えるでしょう。

金融機関からの借入金を減価償却前の営業利益で割って何年になるのかということです。

つまり3000万円の借入金がある会社では、減価償却前の営業利益が300万円より大きくなければ債務償還年数は10年を超えてしまいます。この水準をめざさなければなりません。

Q8. 純資産がありますか

資産から負債を差し引いた差額を純資産といいます。

この金額がマイナスだと「債務超過」(サイムチョウカ)といい、金融機関から厳しい目でみられます。

債務超過になってしまったら、経営を改善したり、増資をしたりして、純資産を増やすようにしなければなりません。

Q9. 役員給与は450万円以上ですか

社長さんの役員給与も融資の際には1つのポイントとなります。

せっかく事業をなさっているのですから会社員の標準的な年収を上回っていなければ1人前とはいえません。

役員給与は450万円以上になっているでしょう。

450万円を上回る役員給与があれば金融機関は返済能力がその上回る分高くなっていると考えるものです。

Q10. 税金は完納していますか。

法人税や事業税住民税などの税金は完納しているでしょうか。

消費税や源泉税は納付が済んでいるでしょうか。

金融機関の融資申し込みの際は納税証明書が必要なこともあります。

記帳代行

小規模な会社の記帳代行を承っております。

当事務所に領収書・請求書等 通帳のコピーをお持ち頂き、スタッフが整理し入力して試算表を作成するサービスです。

当事務所にて記帳代行を承る場合、下記の顧問報酬の金額に1万円程度加算することがございます。