立川税理士法人:税理士 村野俊輔 / 税理士 久保木 亘 / 税理士 大澤琢朗

〒190-0023 柴崎町2-4-9 セシル立川2F TEL 042-522-8950/FAX 042-522-8951

立川税理士法人:税理士 村野俊輔 / 税理士 久保木 亘 / 税理士 大澤琢朗

〒190-0023 柴崎町2-4-9 セシル立川2F

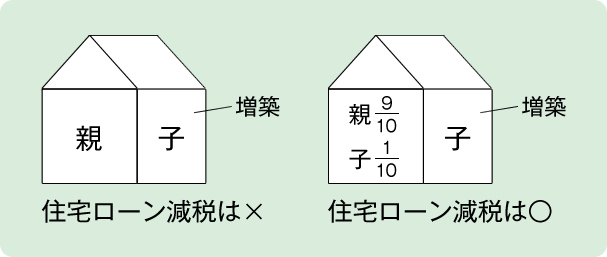

親の家を子が増改築した場合

親の単独名義の家に、金融機関から借りて子が増改築した場合は、租税特別措置法第41条4項にいう「当該居住者が所有している家屋について行う増築」にあたらないため、住宅ローン減税の対象にはなりませんので注意が必要です。

親の単独名義ではなく、増築前の家屋にいくらかでも子の共有持分があれば、当該居住者が所有している家屋について行う増築にあたるため、住宅ローン減税の対象となります。

親の単独名義の家に、金融機関から借りて子が増改築した場合は、租税特別措置法第41条4項にいう「当該居住者が所有している家屋について行う増築」にあたらないため、住宅ローン減税の対象にはなりませんので注意が必要です。

親の単独名義ではなく、増築前の家屋にいくらかでも子の共有持分があれば、当該居住者が所有している家屋について行う増築にあたるため、住宅ローン減税の対象となります。

増築前に贈与を活用して住宅ローン減税

親の単独名義でなく、増築前の家屋にいくらかでも増築を行う子の名義があれば、住宅ローン減税が受けられるのです。

ですから、もし親の単独名義であれば、増築前にその持分の100分1を子に贈与して、子がそれから金融機関から借りて増改築を行えば住宅ローン減税が受けられます。

なお、住宅ローン減税の適用要件は次のとおりです。

① 工事に要した費用が100万円を超えること

② 工事をした後の家屋の床面積が50m²以上であること。なお、家屋が共有であれば、その家屋の全体の床面積によって判定します。